Les grandes tendances

- la confiance des Français s’améliore mais ceux-ci tirent les leçons de la crise et souhaitent toujours épargner davantage, notamment pour faire face aux imprévus et pour préparer leur retraite,

- l’épargne salariale trouve sa place aux côtés des produits de placement réglementés, tels que le Livret A ou le PEL, et est perçue comme un support de placement plus rentable à moyen et long terme,

- rentabilité, accompagnement et facilité de gestion sont les principaux enjeux pour les acteurs de l’épargne salariale.

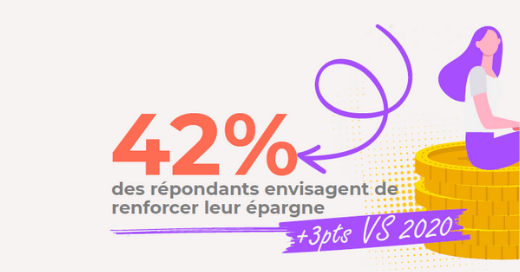

Epargner davantage, une tendance de fond confirmée

42% des travailleurs français envisagent de renforcer leur épargne dans les douze prochains mois – soit plus de 2 travailleurs sur 5 interrogés (en augmentation de trois points par rapport à l’année dernière).

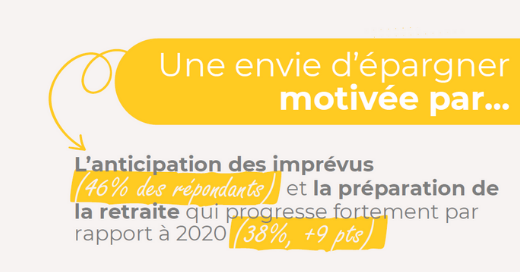

Cette envie d’épargner est notamment motivée par un besoin d’anticiper les imprévus (46%) et de préparer la retraite (38%). Ces motivations sont en forte progression en comparaison avec 2020 (+ 9 points).

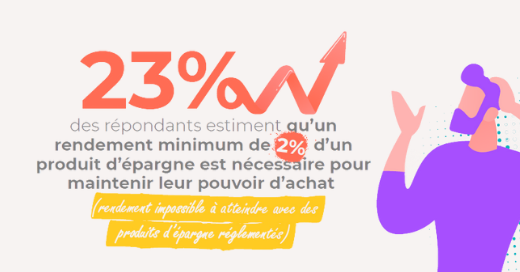

Une attente de rendement minimum impossible à satisfaire avec les produits d’épargne réglementés

23% des répondants estiment qu’un rendement minimum de 2% est nécessaire pour maintenir leur pouvoir d’achat. Un niveau de rendement impossible à atteindre avec les produits d’épargne réglementés. Par ailleurs, 30% d’entre eux sont dans l’incapacité de situer un niveau de rendement cible.

Une notoriété accrue de l’épargne salariale…

La notoriété de l’épargne salariale est plus forte qu’en 2020. En effet, elle est connue de 84% des travailleurs français contre 80% l’an passé.

...mais une méconnaissance dans le détail

Seulement 23% des salariés interrogés savent spontanément qu’elle consiste en une redistribution d’une partie des bénéfices ou des résultats de l’entreprise.

51% d’entre eux ne savent pas qu’ils peuvent placer leurs économies personnelles sur leur plan d’épargne salariale.

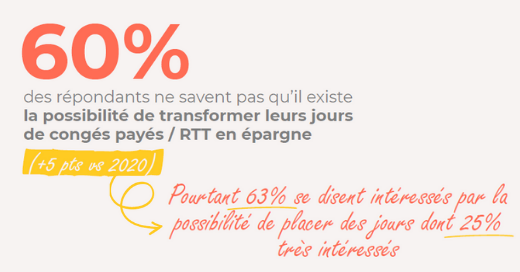

60% ne savent pas qu’il est possible de transformer leurs jours de congés payés / RTT en épargne alors que 63% se disent intéressés par la possibilité de placer des jours, dont 25% très intéressés.

Une appétence pour une prise de risque modérée

Si les produits d’épargne réglementés (Livret A, PEL, CEL…) restent les produits préférés des Français (77% de taux de détention), 30% des détenteurs d’épargne salariale y placent au moins la moitié de leur épargne globale.

L’abondement versé en complément des versements des salariés est un véritable accélérateur d’épargne.

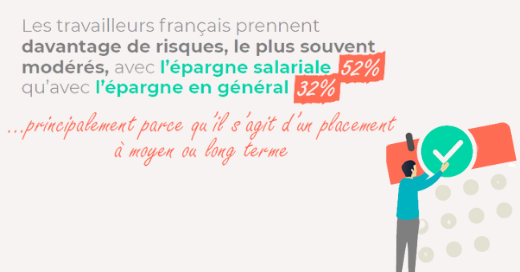

A condition qu’elle vienne compléter d’autres supports d’épargne, les Français sont prêts à prendre plus de risques concernant leur épargne salariale (52% vs 32% pour les supports réglementés). Cette prise de risque est acceptée du fait de l’horizon moyen / long terme de l’épargne salariale.

Des attentes précises en termes d’accompagnement et un intérêt pour les placements responsables

Près de 3 répondants sur 5 auraient besoin d’une aide au placement de leur épargne (conseils financiers). Ils aimeraient également avoir une vision consolidée de celle-ci, tous produits confondus.

Il y a toujours un fort intérêt pour les placements responsables (plus d'1 répondant sur 2) et plus particulièrement les produits qui favorisent :

-

l’économie locale pour 58% ;

-

l’environnement pour 55% ;

-

des projets sociaux pour 51%.

On peut enfin relever trois attentes des travailleurs français parmi ceux qui connaissent l’épargne salariale : la rentabilité du placement (intérêts, défiscalisation, abondement : 43%), la clarté du dispositif (22%) et la facilité de gestion (démarches simplifiées, sans effort, pratique : 16%).