Qui sont les travailleurs non salariés (TNS) ?

Les travailleurs non salariés (TNS) appelés aussi « indépendants », regroupent selon la définition très générale de l’Insee (Institut national de la statistique et des études économiques) toutes « les personnes qui travaillent mais sont rémunérées sous une autre forme qu'un salaire ».

Les professions libérales, les créateurs d’entreprise, les gérants majoritaires d’une SARL, les artisans, les commerçants… ont en commun de ne pas relever du régime général des retraites. Certains, notamment les professions libérales, cotisent dans des régimes dits « spéciaux ».

La Sécurité sociale des indépendant (ex-RSI)* est appelée, à terme, à gérer la retraite de base et la retraite complémentaire de tous les TNS.

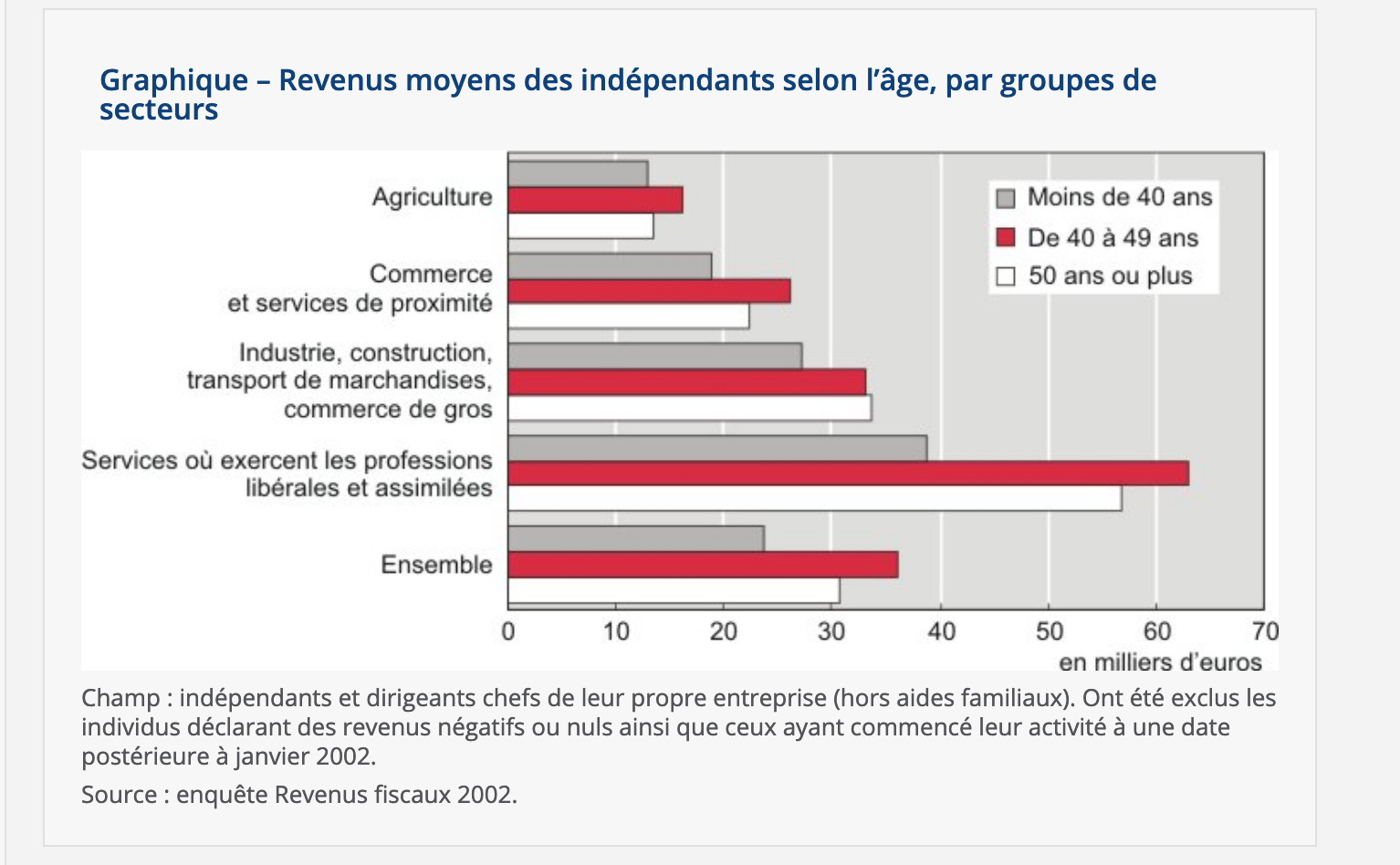

Combien gagnent les travailleurs non salariés (TNS) selon leur âge ?

Le plus haut niveau de revenus se situe entre 40 et 49 ans pour les TNS. Une période favorable pour commencer une épargne salariale.

Source Insee**

La retraite des professions libérales

-

Leur retraite de base est actuellement gérée par la Caisse nationale d'assurance vieillesse des professions libérales (CNAVPL)*** ;

-

Leur retraite complémentaire est actuellement gérée par une des dix sections « métiers » de la CNAVPL.

La retraite des chefs d’entreprise : TPE

-

Gérants majoritaires : la Sécurité sociale des indépendants (ex-RSI) gère leur retraite de base et leur retraite complémentaire.

-

Associés minoritaires ou égalitaires : Si l’associé exerce des fonctions techniques distinctes de son mandat social, il dispose alors d’un contrat de travail et d’un salaire. Il relève donc du régime général pour sa retraite

-

Dirigeants salariés : dans les PME plus importantes ou dans les ETI (entreprises de taille intermédiaire), les dirigeants (les directeurs généraux, par exemple) peuvent ne pas être associés. Ils font dans ce cas partie du personnel salarié et relèvent du régime général pour leur retraite et la Sécurité sociale.**** Il en va de même des présidents d’une SAS (Société par actions simplifiée), d’une SASU (Société par actions simplifiée unipersonnelle) ou d’une SCOP (Société coopérative de production).

L’épargne retraite, devenue plus accessible pour les indépendants

À compter de 2019, la loi PACTE (Plan d'action pour la croissance et la transformation des entreprises) facilite l’accès de l’épargne aux travailleurs non salariés avec le nouveau PER. Quel que soit leur statut juridique, dès lors que leur structure emploie un salarié (à plein temps, à temps partiel, en alternance), le chef d’entreprise et son conjoint collaborateur peuvent eux aussi bénéficier des dispositifs d’épargne salariale.

Le PERCO-PERCOI : un outil adapté pour les travailleurs non salariés comme pour les salariés

Le Plan d’épargne retraite collectif (ex-PERCO et ex-PERCOI) s’adresse bien sûr aux salariés mais les dirigeants des structures de moins de 250 salariés et leur conjoint collaborateur ou associé le cas échéant peuvent aussi en bénéficier. Ce serait vraiment dommage de s’en priver !

Le PER collectif (ex-PERCO et ex-PERCOI) permet de se constituer un patrimoine et de capitaliser en vue de sa retraite, grâce à des versements volontaires, grâce à l’abondement (les sommes complémentaires versées par l’entreprise proportionnellement aux versements du bénéficiaire), et enfin grâce à la participation ou à l’intéressement si votre entreprise a installé l’un de ces dispositifs.

Pour aller plus loin dans votre réflexion, n’hésitez pas échanger avec un conseiller.

* https://www.secu-independants.fr/

** https://www.insee.fr/fr/statistiques/1280838

*** https://www.cnavpl.fr/

**** https://www.lassuranceretraite.fr/portail-info/home/qui-sommes-nous/le-premier-regime-de-retraite/la-retraite-du-regime-general.html